Paiement autorisé ou non autorisé, quelle différence ?

- Stoil Petrov

- 11 juil. 2025

- 5 min de lecture

11/07/2025 | Article | Escroquerie | Paiement autorisé ou non autorisé

Par Joséphine HOANG, NSP Avocats

La carte bancaire confirme sa place de principal moyen de paiement au quotidien, que ce soit pour les paiements sans contact, les paiements mobiles ou encore les transactions en ligne. Parallèlement, une hausse du volume des fraudes liées aux virements a été constatée. Cette augmentation s’explique notamment par les montants élevés généralement associés à ce mode de paiement, utilisé tant par les particuliers que par les professionnels, en particulier via les services de banque en ligne ou sur mobile.

Deux modes opératoires principaux sont identifiés : d’une part, les fraudes par manipulation, telles que celles perpétrées par de faux conseillers bancaires, incitant la victime à valider un ordre de virement frauduleux ; d’autre part, les fraudes par détournement, consistant en l’altération d’une facture ou d’un ordre de paiement légitime dans le but de rediriger les fonds vers le compte du fraudeur. Par conséquent, une distinction essentielle s’opère dès lors entre les paiements autorisés, dont relèvent certaines fraudes par manipulation, et les opérations non autorisées, ces dernières ouvrant plus facilement droit à indemnisation. Sur ce point, la jurisprudence se montre généralement plus favorable aux victimes d’opérations non autorisées, en application des règles spécifiques prévues par le Code monétaire et financier.

Cependant, face à la sophistication croissante des escroqueries en ligne avec des méthodes de plus en plus ingénieuses, la jurisprudence reste encore en construction et n’a pas, à ce jour, établi de critères suffisamment clairs et stabilisés permettant d’apporter une réponse univoque à ces nouveaux contentieux.

Comment qualifier la nature de mon opération de paiement ?

I. L’opération de paiement autorisé : Le caractère fondamental du consentement du payeur

La qualification d’une opération de paiement repose sur les dispositions des articles L. 133-3 et L. 133-6 du Code monétaire et financier. Ces textes disposent qu’une opération de paiement initiée par le payeur est réputée autorisée uniquement si celui-ci a donné son consentement à l'exécution de l’opération et au montant correspondant. De cette combinaison ressortent deux critères cumulatifs : le consentement à l’opération et le consentement au montant.

1. Le consentement à l’exécution de l’opération

Ce consentement doit être exprimé selon les modalités convenues avec le prestataire de services de paiement (la banque). À défaut, l’opération est réputée non autorisée.

Par exemple, la jurisprudence considère comme non autorisées les opérations effectuées à l’aide d’un duplicata de carte bancaire obtenu à l’insu du titulaire du compte, même si elles ont été réalisées par une personne proche (notamment un conjoint). Dans cette hypothèse, l’opération a bien été techniquement exécutée, mais sans le consentement du titulaire légitime du moyen de paiement. (Cass. com., 30 nov. 2022, n° 21-17.614).

2. Le consentement au montant

Ce point est particulièrement important dans le cadre des retraits d’espèces ou des paiements électroniques. Le simple fait de renseigner un code secret ne suffit pas à caractériser un consentement éclairé si le montant de l’opération n’a pas été volontairement validé.

Ainsi, dans l’affaire précitée, la Cour de cassation a précisé qu’une opération ne peut être considérée comme autorisée que si le client a, d’une part, renseigné son code confidentiel, et, d’autre part, consenti expressément au montant de la transaction. Il s’agit donc d’exigences cumulatives où l’une ne saurait suppléer l’autre.

Ce raisonnement permet de tracer une frontière plus ou moins claire avec les opérations de paiement non autorisées, lesquelles font l’objet d’un régime juridique spécifique, notamment en matière de remboursement de la banque.

II. L’opération de paiement non autorisée et le risque de remboursement pesant sur les établissements bancaires

La notion d’opération de paiement non autorisée, prévue à l’article L. 133-18 du Code monétaire et financier, ouvre droit pour le payeur à un remboursement par sa banque, dès lors qu’il conteste avoir consenti à ladite opération (par exemple : l’utilisation de carte bancaire volée, piratage des données bancaires, débits frauduleux sur un site e-commerce, etc.). Cette disposition place, en principe, la charge du risque sur la banque, sauf à ce que celle-ci puisse démontrer que l’opération a été authentifiée, dûment enregistrée et correctement exécutée sans défaillance technique, et que le client a agi avec négligence grave.

Ces dernières années, cette notion a connu une évolution significative, à la faveur de la dématérialisation croissante des paiements et de l’introduction de dispositifs d’authentification forte destinés à sécuriser les opérations à distance.

Toutefois, cette évolution technologique n’a pas totalement permis de freiner les fraudes, notamment celles résultant de manipulations externes comme le phishing.

Face à la sophistication des escroqueries, la jurisprudence, en cours de construction, se prononce, au cas par cas, sur les situations permettant de préciser les contours de la notion d’opération non autorisée. Entre autres, ont été qualifié d’opération de paiement non autorisée :

- Un virement, dont le bénéficiaire initial, avait été falsifié postérieurement à son établissement par un tiers (Cass. com., 1er juin 2023, n° 21-19.289 et n° 21-21.831)

La Cour de cassation a jugé dans cette affaire qu’un ordre de virement, bien que régulier dans sa forme lors de sa rédaction, ne peut être considéré comme autorisé si le numéro IBAN du compte destinataire a été modifié à l’insu du donneur d’ordre. En l’espèce, le client avait bien initié un virement, mais l’identifiant du bénéficiaire avait été modifié par un tiers frauduleux, détournant ainsi les fonds.

- Le spoofing bancaire ou usurpation d’identité téléphonique par des faux conseillers bancaires. (Cass. Com. 23 oct. 2024, n° 23-16.267.)

L'arnaque au téléphone s'en distingue assez nettement par son caractère davantage volatile, la victime n'ayant que peu de temps pour réagir avec un interlocuteur se faisant passer pour sa banque et se montrant relativement insistant. (voir article : Escroquerie au faux conseiller bancaire : La Cour de cassation confirme la condamnation de BNP Paribas)

Dans cette affaire, la Cour de cassation a jugé qu’un client ne peut pas être considéré comme ayant commis une négligence grave, au sens du Code monétaire et financier, lorsqu’il utilise son dispositif de sécurité après avoir été contacté par téléphone par une personne se faisant passer pour un employé de sa banque, dont le numéro apparaissait comme celui de l’établissement bancaire. Le client avait alors suivi les instructions de cet interlocuteur pour supprimer puis réinscrire des bénéficiaires de virements, pensant ainsi empêcher des opérations frauduleuses.

Le cas d’un payeur qui, après avoir introduit sa carte bancaire dans un distributeur automatique de billets et avoir composé son code, n’a pas choisi le montant du retrait, lequel lui a été frauduleusement imposé par un tiers ayant agi à sa place, avant de lui soustraire les billets de banque. (affaire précitée : Cass. com., 30 nov. 2022, n° 21-17.614)

Le cas d’une salariée d’une société qui a été contactée téléphoniquement par une personne se présentant comme un technicien de la banque lui demandant d'effectuer différentes manipulations à l'aide du système de paiement à distance afin de permettre la réinscription d'opérations sur le compte. (Cass. Com, 12 juin 2025 / n° 24-13.777)

Le cas d'une 'escroquerie à la carte SIM et d'un piratage d’un compte bancaire ayant permis à un tiers non identifié de prendre le contrôle de sa ligne téléphonique en se faisant remettre sa carte SIM de remplacement dans une boutique SFR, lui permettant de finaliser à sa place un virement (Cour d'appel de Montpellier - 4e chambre civile 7 mai 2025 / n° 23/04848)

Pour résumer, savoir si un paiement est considéré comme autorisé ou non peut faire toute la différence quand on est victime d’une escroquerie. Ce n’est pas toujours évident à comprendre, surtout avec des méthodes de fraude de plus en plus poussées. Si vous avez été trompé ou si vous avez un doute sur un virement ou un retrait, n’hésitez pas à vous faire accompagner pour voir quelles actions peuvent être engagées contre votre banque.

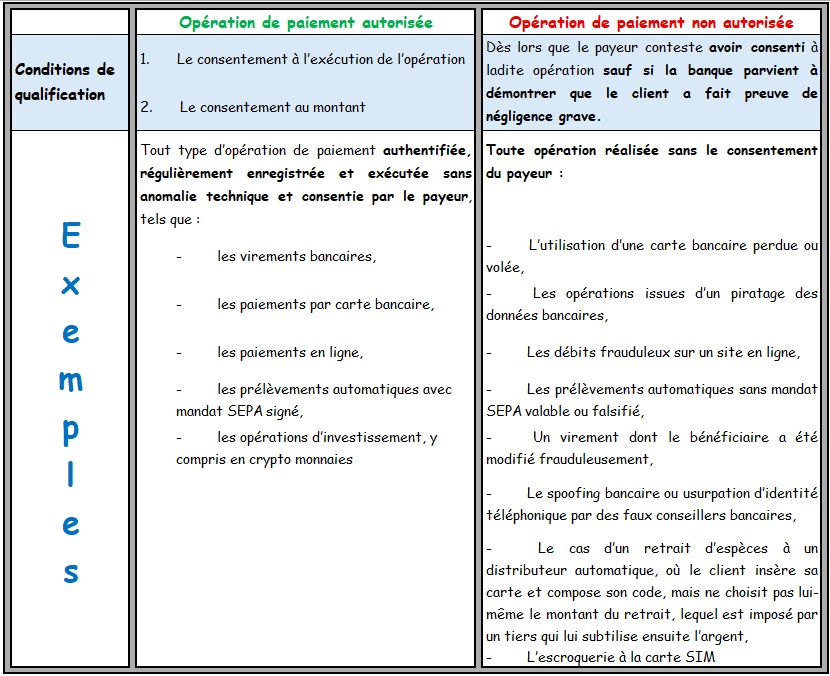

Tableau récapitulatif:

Très bon article